KORANBOGOR.com,JAKARTA-Berbagai peristiwa terbaru telah mendorong investor untuk meninjau kembali asumsi-asumsi lama dalam penyusunan portofolio. Dalam 18 bulan terakhir, terlihat kesenjangan semakin melebar antara ekspektasi politik dan hasil kebijakan, terutama terkait geopolitik, disiplin fiskal, dan inflasi. Alih-alih meredakan ketegangan global dan memulihkan kebijakan fiskal yang penuh kehati-hatian, bauran kebijakan AS saat ini justru berkontribusi pada peningkatan risiko geopolitik, belanja pertahanan lebih tinggi, serta defisit yang lebih lebar secara struktural. Perkembangan ini mengarah pada rezim makro yang lebih rentan terhadap inflasi dibandingkan dengan yang saat ini diperhitungkan oleh pasar

Ketegangan geopolitik, terutama di Timur Tengah, memiliki konsekuensi makro yang signifikan. Konflik berkepanjangan telah meningkatkan risiko harga energi bertahan lebih tinggi dalam jangka waktu lebih lama, dengan kerentanan pasokan minyak semakin terlihat di tengah penurunan persediaan. Pada saat sama, ekspansi fiskal yang berkaitan dengan pertahanan dan kebijakan industri turut memperkuat risiko inflasi yang bersifat ekstrem. Dengan latar belakang ini, sikap investor yang terlalu tenang terhadap inflasi tampak kurang tepat.

Di luar energi, lonjakan investasi Kecerdasan Buatan (Artificial Intelligence/AI) juga mulai muncul sebagai faktor pendorong inflasi dalam jangka pendek. Meskipun AI menjanjikan peningkatan produktivitas, hal tersebut kemungkinan hanya berlaku untuk perspektif jangka panjang. Fase saat ini masih padat belanja modal dan terkendala pasokan. Dalam jangka pendek, investasi besar-besaran di AI berpotensi mendorong inflasi lebih tinggi, mengingat pembangunan infrastruktur masif meningkatkan permintaan terhadap berbagai kebutuhan, mulai dari perangkat lunak dan komponen elektronik hingga konsumsi listrik. Selain itu, keluarnya Tiongkok secara bertahap dari deflasi juga menjadi faktor lain yang mendorong inflasi, seiring stabilnya tekanan harga, yang didukung oleh kebijakan anti-involusi dan kenaikan biaya input komoditas akibat krisis Iran.

Perkembangan ini telah mendorong bank-bank sentral untuk mengadopsi pandangan lebih hawkish (kecenderungan menaikkan suku bunga). Sinyal terbaru dari bank-bank sentral utama mencerminkan pergeseran ini, dengan the Fed, ECB, dan BOE berganti haluan dan bersikap lebih hawkish atau netral. Strategi penetapan harga berbasis pasar juga semakin mengarah pada kemungkinan kenaikan suku bunga pada akhir tahun ini.

Kerangka kerja tradisional 60/40 semakin tertantang karena korelasi antara saham dan obligasi tetap tinggi dalam rezim inflasi, sehingga memperkuat alasan untuk mencari instrumen aman baru. Dengan obligasi yang tidak lagi memberikan perlindungan andal untuk penurunan nilai, investor jadi membutuhkan diversifikasi investasi alternatif. Emas telah memainkan peran ini secara efektif, namun eksposur selektif terhadap komoditas dan saham domestik Tiongkok juga menawarkan manfaat diversifikasi, mengingat korelasinya yang lebih rendah dengan ekuitas global.

Pada saat sama, perekonomian global sedang memasuki siklus super belanja modal baru, didorong oleh fase ekspansi ganda belanja modal: AI dan energi. Para penyedia layanan awan berskala besar (hyperscaler) terus meningkatkan pengeluaran secara agresif karena permintaan komputasi melampaui pasokan sementara inisiatif kendali atas infrastruktur AI (sovereign AI) menambah lapisan strategis pada investasi infrastruktur. Di sektor energi, investasi lebih rendah dari yang diharapkan selama bertahun-tahun serta meningkatnya kekhawatiran akan ketahanan energi juga sedang mengkatalisasi pemulihan belanja modal di seluruh rantai nilai. Dalam lingkungan seperti ini, kami lebih memilih penerima manfaat tipe penyedia sarana penunjang (“pick-and-shovel“) yang diposisikan untuk menangkap peningkatan intensitas belanja modal, khususnya ekosistem semikonduktor, jaringan dan perangkat keras khusus, serta penyedia layanan dan peralatan minyak.

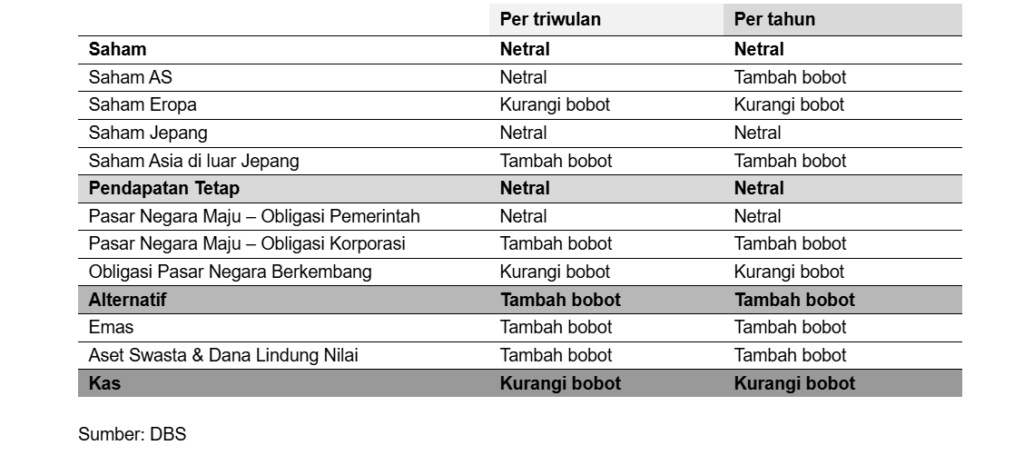

Ringkasan rekomendasi investasi taktis

Lintas Aset: Kurang Diminati

DBS Group Research menyarankan posisi yang secara umum netral terhadap saham dan obligasi. Pertumbuhan AS tetap resilien, ditopang oleh konsumsi kuat, ekspor energi, dan siklus investasi, dengan belanja modal terkait AI serta RUU One Big Beautiful Trump, yang turut mengangkat sentimen. Proyeksi GDPNow dari Atlanta Fed (Bank Sentral Atlanta) juga telah mengalami perbaikan signifikan, sementara risiko inflasi cenderung mengarah ke sisi atas dan pasar mulai memperhitungkan kemungkinan pengetatan kebijakan yang pada akhirnya akan diberlakukan. Dari sisi laba korporasi, konsensus memperkirakan pertumbuhan laba global kuat pada 2026 dan 2027. Dari perspektif valuasi, obligasi tampak lebih menarik dibandingkan saham. Dinamika arus dana menunjukkan permintaan seimbang di kedua kelas aset, meskipun saham AS masih mendominasi tren alokasi regional, didorong oleh kinerja laba kuat dan minat berkelanjutan terhadap sektor-sektor terkait AI.

Saham: Momentum mendominasi – alokasi negara secara top-down semakin kurang berperan, sementara seleksi bottom-up semakin penting

Pasar saham telah didorong oleh momentum kuat, dengan reli tajam sejak akhir Maret mengejutkan para investor. Sementara kelas aset lain tetap fokus pada krisis Iran, pasar saham sudah memperhitungkan penyelesaian krisis tersebut serta normalisasi harga minyak. Reli ini berlangsung terbatas dan sebagian besar dipimpin oleh saham-saham terkait AI, mendorong dispersi signifikan karena saham-saham momentum berkinerja lebih unggul dibandingkan dengan saham-saham dengan volatilitas rendah. Kami memperkirakan antusiasme investor terhadap AI akan tetap didukung oleh pertumbuhan laba, namun kami menyarankan pendekatan barbell, dengan memadukan eksposur AI dengan sektor-sektor kurang terpapar teknologi tersebut. Selain itu, investor sebaiknya memilih bisnis dengan intensitas energi rendah karena harga minyak lebih tinggi untuk waktu lebih lama dapat menekan margin di seluruh sektor yang sensitif terhadap energi.

Obligasi: Imbal hasil obligasi cenderung bergerak naik; selektivitas menjadi kunci dalam kredit pasar berkembang.

Krisis Timur Tengah, bersama dengan ketahanan makro yang didorong oleh belanja modal terkait AI, akan menjaga tekanan inflasi tetap tinggi dan memperkuat ekspektasi kenaikan suku bunga lebih lanjut di pasar negara maju. Seiring dengan pergeseran perekonomian global, dari tabungan berlimpah menuju rezim yang didorong oleh belanja modal, aliran dana ke obligasi korporasi dapat memadati ruang obligasi pemerintah dan mendorong imbal hasil obligasi bergerak lebih tinggi. Untuk kredit korporasi, kami tetap memilih durasi 5–7 tahun untuk portofolio obligasi.

Di pasar berkembang, selektivitas tetap menjadi hal sangat penting, mendukung pasar yang memiliki:

(1) kemandirian energi

(2) kredibilitas kebijakan, dan

(3) kompensasi risiko memadai.

Disiplin dari bawah ke atas juga sangat penting, dengan fokus pada penerbit obligasi berkualitas yang memiliki fundamental kuat dan kemampuan untuk membayar utang. Kami juga melihat peluang pada instrumen AT1, yang akan mendapat manfaat dari kenaikan suku bunga melalui ekspansi margin.

Alternatif: Konstruktif terhadap emas meskipun ada tantangan inflasi jangka pendek.

Emas baru-baru ini diperdagangkan lebih seperti aset berisiko karena terlalu banyak pelaku pasar (spekulan) mengambil posisi beli atau jual sejenis pada satu aset keuangan sehingga menimbulkan volatilitas dan aksi ambil untung.

Namun, fase ini tampaknya tidak akan bertahan lama, dan emas diperkirakan akan kembali menegaskan perannya sebagai instrumen aman. Peningkatan inflasi menghadirkan prospek beragam, seperti:

- Inflasi moderat yang dibarengi dengan pengetatan kebijakan dapat menekan emas melalui imbal hasil riil lebih tinggi

- Sementara, skenario inflasi ekstrem akan mendukung kinerja unggul yang kuat.

Meskipun ada tantangan inflasi jangka menengah, kami tetap mempertahankan sikap konstruktif terhadap emas mengingat adanya pendorong struktural seperti dedolarisasi dan penurunan nilai intrinsik mata uang. Di pasar swasta, dispersi yang semakin lebar akibat disrupsi AI dan ketidakpastian makro memperkuat kebutuhan akan selektivitas. Investor harus fokus pada manajer dan aset berkualitas tinggi, serta meningkatkan paparan ke co-investment (investasi bersama) di aset yang dipercaya memiliki kinerja unggul, yang menawarkan peluang tahap lanjut di perusahaan dengan pendapatan tangguh, realisasi imbal hasil lebih cepat, dan penerapan modal fleksibel.

Rangkuman Investasi 3Q26

Makro

- 1 Amerika Serikat

Tren data ekonomi AS dan tekanan politik dapat mendorong FOMC (Federal Open Market Committee) di bawah kepemimpinan Warsh ke arah berlawanan. Data ekonomi AS yang kuat serta meningkatnya kekhawatiran inflasi mengindikasikan bahwa the Fed cenderung mempertahankan suku bunga atau bahkan mengambil sikap lebih hawkish. Kami telah merevisi proyeksi kami dengan menghapus ekspektasi pemangkasan suku bunga untuk 2026 namun belum mengantisipasi adanya kemungkinan kenaikan suku bunga pada 2027.

- 2 Zona Euro

Guncangan stagflasi yang disebabkan oleh konflik Timur Tengah kemungkinan akan berdampak lebih besar pada Zona Euro dibandingkan AS. Kami menurunkan proyeksi pertumbuhan 2026 menjadi 1,0% dan pada saat sama menaikkan proyeksi inflasi menjadi 3,1%. ECB diperkirakan akan tetap berhati-hati dan mempertahankan sikap hawkish.

- 3 Jepang

DBS Group Research mempertahankan proyeksi PDB dan inflasi untuk Jepang. Ekspansi fiskal, normalisasi kebijakan BOJ, pertumbuhan upah kuat, serta ekspor semikonduktor yang semarak diperkirakan dapat mendukung perekonomian meskipun masih terdapat risiko terkait konflik di Timur Tengah.

- 4 Asia

Ekspor dan PDB Asia tetap tangguh, didukung oleh permintaan kuat terhadap elektronik berbasis AI dan teknologi hijau, serta mampu bertahan dari guncangan energi. Korea Selatan dan Taiwan mencatat pertumbuhan ekspor sangat kuat, sementara Malaysia, Singapura, dan Vietnam semakin menguat posisinya.

Saham

- 1 Amerika Serikat

S&P 500 tetap sangat terkonsentrasi dan secara historis, kenaikan terbatas seperti ini mendahului volatilitas lebih tinggi. Lonjakan imbal hasil obligasi dan meningkatnya volatilitas menjadi potensi hambatan bagi saham perusahaan dengan pertumbuhan tinggi yang diperdagangkan dengan harga premium. Seimbangkan eksposur terhadap saham-saham momentum AS dengan saham-saham defensif.

- 2 Eropa

Meskipun risiko jangka pendek dari inflasi, imbal hasil obligasi, dan ketidakpastian geopolitik masih tetap tinggi, Eropa tetap menawarkan peluang imbal hasil lebih tinggi dari tolok ukur (alpha) secara selektif. Kepemimpinan pasar semakin didorong oleh kepastian laba, paparan terhadap belanja modal struktural, dan tema keamanan energi.

- 3 Jepang

Divergensi kinerja sektor kemungkinan akan semakin meningkat, mengingat valuasi yang tinggi dan risiko fiskal yang mendorong yield obligasi bergerak lebih tinggi. Sektor-sektor pemenang struktural yang didukung oleh investasi strategis dan reformasi korporasi diperkirakan dapat mencatatkan kinerja di atas rata-rata.

- Asia di luar Jepang

Saham Asia di luar Jepang bertahan kokoh di tengah guncangan geopolitik dan energi, didukung oleh belanja modal berbasis AI, inflasi terkendali, serta perbaikan kebijakan. Percepatan kembali secara selektif didorong oleh sektor teknologi Asia Utara, industri strategis Tiongkok, serta peluang pendapatan di Singapura dan Hongkong.

Kredit

- 1 Obligasi layak investasi

Imbal hasil obligasi layak investasi (IG) akan terus lebih banyak didorong oleh pendapatan kupon dibandingkan dengan penyempitan selisih imbal hasil. Tetap pilih penerbit berkualitas tinggi dengan peringkat A/BBB dan durasi portofolio 5-7 tahun, dilengkapi strategi Liquid+ berdurasi 2-3 tahun sebagai alternatif kas untuk memperoleh imbal hasil jangka pendek dan menjaga likuiditas. AT1 berpotensi mendapat manfaat dari kurva imbal hasil yang semakin curam, sementara TIPS tetap menjadi pilihan utama untuk melindungi portofolio dari risiko stagflasi.

- 2 Obligasi imbal hasil tinggi

Selisih imbal hasil yang tipis menyisakan ruang kesalahan yang terbatas di tengah ketidakpastian suku bunga dan dispersi sektor yang lebar. DBS Group Research lebih memilih penerbit berkualitas lebih tinggi dengan neraca tangguh untuk menghadapi ketidakpastian, dibandingkan mengejar imbal hasil dengan mengambil risiko kredit lebih besar.

Suku Bunga

- 1 Global

Konflik di Timur Tengah memunculkan kekhawatiran inflasi saat perekonomian global secara umum masih tangguh. Kenaikan suku bunga dapat dipertimbangkan di tengah tekanan harga.

- 2 Asia

Tekanan terhadap suku bunga di Asia mulai terlihat ketika bank-bank sentral berkutat menghadapi kenaikan inflasi, pelemahan mata uang, dan potensi benturan antara berbagai tujuan kebijakan.

Mata Uang

- 1 Indeks Dolar AS

Konflik AS-Iran memicu lanskap makroekonomi baru. Ekonomi AS mampu menghadapi realitas baru ini jauh lebih baik dibandingkan blok ekonomi lain, menyebabkan kembalinya keunggulan AS. Hal ini mendukung penguatan moderat dolar AS pada triwulan ketiga 2026.

- 2 G7

EUR dan GBP diperkirakan mencatat kinerja lebih lemah di antara mata uang G10, mengingat Eropa tetap paling rentan terhadap kenaikan harga energi. Pelemahan JPY tampak lebih bertahan lama. AUD dan NZD berada pada posisi lebih baik untuk mencatat kinerja di atas rata-rata, didukung oleh keunggulan imbal hasil dan himpunan komoditas lebih solid.

- 3 Asia

PBOC selama ini toleran terhadap penguatan RMB yang berkelanjutan. Namun, kondisi tersebut mungkin telah mencapai titik balik saat RMB Index mendekati level tertinggi dalam siklusnya. SGD akan mengikuti prospek dolar AS secara luas, sementara kinerja mata uang Asia lain akan bergantung pada eksposur masing-masing terhadap harga energi.

Alternatif

- 1 Ekuitas Swasta

Imbal hasil ekuitas swasta akan terus berbeda antar manajer investasi dan perusahaan. DBS Group Research lebih memilih co-investment bersama manajer papan atas, yang memungkinkan investor memperoleh akses eksklusif ke aset yang dipercaya memiliki kinerja unggul untuk menangkap imbal hasil berlebih di tengah meningkatnya dispersi.

- 2 Kredit Swasta

Pendapatan kredit swasta dengan suku bunga mengambang dapat menjadi penyangga terhadap ketidakpastian suku bunga, tetapi kualitas tetap menjadi faktor utama. Pilih strategi utang dengan prioritas pembayaran tertinggi (senior-secured first-lien) bersama manajer papan atas, serta hindari risiko utang subordinasi atau gabungan utang dengan prioritas pembayaran tertinggi dan utang subordinasi (unitranche) dengan perlindungan struktural yang lebih lemah.

- 3 Hedge Funds

Hedge funds atau dana lindung nilai tetap menjadi stabilisator portofolio yang penting saat diversifikasi saham-obligasi melemah. Fleksibilitasnya untuk mengambil posisi short serta memanfaatkan dislokasi makro atau arbitrase mendukung pelestarian modal, perlindungan terhadap risiko penurunan nilai, dan menghasilkan imbal hasil yang lebih tinggi dari tolok ukur (alpha), terutama dalam pasar yang bergejolak.

- 4 Emas

Meskipun Perang Iran dan meningkatnya risiko inflasi akan membebani emas dalam jangka pendek hingga menengah, tanda-tanda stabilisasi dan pemulihan mulai terlihat. Prospek jangka panjang tetap kuat, didukung oleh intensifikasi dedolarisasi dan risiko penurunan nilai mata uang.

- 5 Komoditas

Eskalasi di Iran telah menggeser pasar energi ke rezim pasokan fisik yang ketat. Implikasinya terhadap logam industri dan komoditas agrikultur juga positif, meskipun lebih bernuansa. Dalam jangka panjang, meningkatnya nasionalisme sumber daya, bersama dengan intensitas energi yang didorong AI dan elektrifikasi, akan menguntungkan komoditas tertentu.

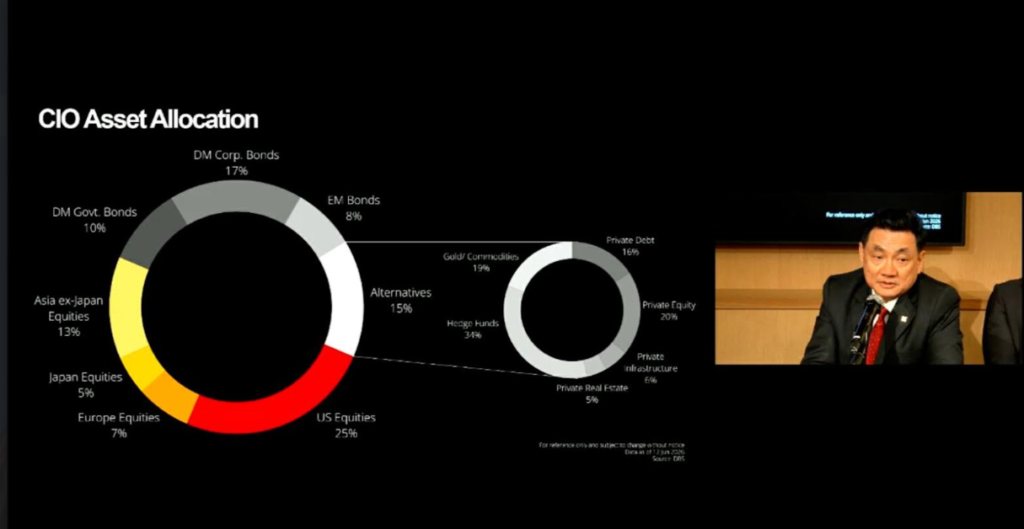

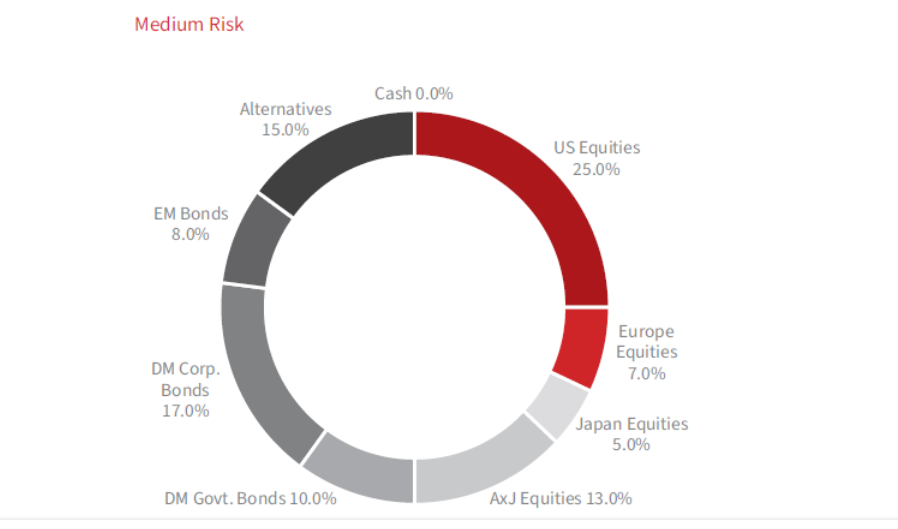

Alokasi Aset Taktikal Global pada Triwulan Ketiga 2026 (TAA)

Rincian Alokasi Aset CIO Menurut Kelas Aset (Profil Risiko Menengah)

Keterangan lebih lanjut:

Rifka Suryandari

External Communications

Group Marketing & Communications

PT Bank DBS Indonesia

Best Regards,Frisca Putri Agustin

Associate, Praxis